| Suchen | Themen | Lexikon |

| Register | Fächer | Datenbank |

| Medien | Links | Daten | |

| Projekte | Dokumente | ||

| Schule und Agenda 21 | |

| Lokale Agenda | Globale Agenda |

|

|

|

|

|||||||||||||||||||

| Kontakt | Haftungsausschluss |

|

|

|

|

|

|

|||||

| Daten/Statistiken | Einkommensteuer |

0

0

|

|

Steuereinnahmen DE 1997-2024  30.05.25 (2621) |

dpa-Globus 17605: Steuereinnahmen Im Jahr 2024 stiegen die gesamten Steuereinnahmen in Deutschland um 3,5% auf einen neuen Rekordstand von 947,7 G€ ƵR , davon wurden 75,9% über die gemeinschaftlichen Steuern (u.a. Lohn-/Einkommensteuer, Umsatzsteuer) und 10,9% über die Bundessteuern (u.a. Energiesteuer, Solidaritätszuschlag) erhoben. (→ Steuerspirale).

Quelle: BMF: 1.Finanzbericht 2025 2.Zeitreihe 3.Steuerschätzung | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

Steuerspirale DE-2024  16.05.25 (2617) |

dpa-Globus 17576: Steuerspirale 2024 Im Jahr 2024 hat der Staat (Bund, Länder, Gemeinden) 947,7 G€ Steuern eingenommen (+3,5 % ggü.Vorjahr).

Quelle: BMF | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

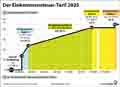

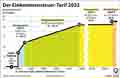

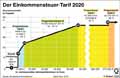

Einkommensteuer-Tarif DE 2025  07.02.25 (2546) |

dpa-Globus 17388: Der Einkommensteuer-Tarif 2025 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" zu mildern, wurden auch zwei Folge-Eckwerte im Steuertarif etwas erhöht. Die Grafik zeigt den Grenzsteuersatz-Verlauf im Grundtarif. Er wird abschnittsweise für fünf Zonen definiert:

Hinzu kommt der Solidaritätszuschlag (kurz: „Soli“, Abk. „SolZ“) auf einen Steuerbetrag über der Freigrenze 19.950 € bei zvE 73.483€ . Darüber ("Milderungszone" ↗pdf) steigt der Soli linear von 0% auf 5,5%, so dass ab zvE 114.304 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: 33,8% + 31,8% = 65,6% (2023) der gesamten Steuereinnahmen (➔). Quelle: BMF BMF | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Drei Mal Lohn DE 2023  19.07.24 (2538) |

dpa-Globus 16985: Drei Mal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Bei der Lohnabrechnung von Arbeitnehmern werden drei Lohnbegriffe unterschieden. Das Arbeitnehmerentgelt (A) (kurz: Entgelt) ist in der VGR der gesamte Lohn des Arbeitnehmers, den der Arbeitgeber aufwenden muss. Vom Entgelt abgezogen werden die Sozialversicherungen (S) und die Lohnsteuer (L), übrig bleibt etwas mehr als die Hälfte, die als Nettolohn (N=A−S−L) ausgezahlt werden. Die Sozialversicherungen (S) werden aufgeteilt in einen Anteil der Arbeitgeber (Sg) und Arbeitnehmer (Sn), wobei nur Letzterer auf der Lohnabrechnung auftaucht, zusammen mit dem Bruttolohn (B=A−Sg). Durchschnittswerte 2023 (in €/Monat): Entgelt 4294 (100%); Bruttolohn 3539 (82,4%); Nettolohn 2426 (56,5 %). Vom Nettolohn gehen dann weitere Steuern ab (u.a.: Mehrwert-, Energie-, Grundsteuer: Steuerspirale ➔ ). Letztendlich verbleibt weniger als ein Drittel beim Arbeitnehmer (⤴). (Hintergrund: Abgabenquote, Lohnquote, Volkseinkommen) (Hinweis zgh): Für die Kaufkraft ist ein 4.Lohn wichtig, der Reallohn ƵR . Quelle: Statistisches Bundesamt | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

Steuereinnahmen glo-16879  31.05.24 (2466) |

dpa-Globus 16879: Steuereinnahmen Im Jahr 2023 stiegen die Steuereinnahmen in Deutschland (Bund, Länder, Kommunen) um 2,3% auf einen neuen Rekordstand von 915,9 G€ ƵR , davon entfielen 75,4% auf die gemeinschaftlichen Steuern (u.a. Lohn-/Einkommensteuer, Umsatzsteuer) und 11,1% auf die Bundessteuern (u.a. Energiesteuer, Solidaritätszuschlag). (→ Steuerspirale) Quelle: BMF BMF BMF BMF | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer DE 2019  17.05.24 (2461) |

dpa-Globus 16850: Wer zahlt wie viel Steuern? Die Grafik stellt die Einkommensteuerverteilung für das Jahr 2024* mittels Dezilen dar, wobei die beiden unteren zum untersten Fünftel zusammengefasst sind Das untere Fünftel mit einem zu versteuerndem Einkommen (zvE) unter 15.175 € zahlt nur 0,3 % der gesamten Einkommensteuer, denn laut BVG darf das Existenzminimum nicht besteuert werden. Daher wird nur das den Grundfreibetrag übersteigende Einkommen besteuert. Mit wachsendem zvE wächst der Anteil am Steueraufkommen bis auf 56,9 % beim obersten Dezil, denn in Deutschland ist der Steuertarif progressiv, allerdings nur bis zum Spitzensteuersatz von 45 %. Jedoch sind Reiche, deren Einkommen zum großen Teil aus Zinsen/ Dividenden besteht, von der Progression weitestgehend ausgenommen, denn Einkünfte aus Kapitalvermögen werden seit der Steuerreform 2009 nur noch pauschal mit der Abgeltungsteuer von 25 % besteuert.

Quelle: Bundesfinanzministerium | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Steuerspirale DE 2023  10.05.24 (2455) |

dpa-Globus 16835: Steuerspirale 2023 Im Jahr 2023 hat der Staat (Bund, Länder, Gemeinden) 915,9 G€ Steuern eingenommen (+2,3 % ggü.Vorjahr).

Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

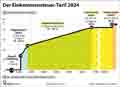

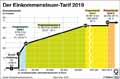

Einkommensteuer Grundtarif DE 2024  16.02.24 (2417) |

dpa-Globus 16671: Der Einkommensteuer-Tarif 2024 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden außerdem die Eckwerte im Steuertarif etwas erhöht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise für fünf Zonen definiert:

Hinzu kommt der Solidaritätszuschlag (kurz: „Soli“, Abk. „SolZ“) auf einen Steuerbetrag über der Freigrenze 18.130 € bei zvE 68.412 € . Darüber ("Milderungszone" ↗pdf) steigt der Soli linear (Steigung 0,119) von 0% auf 5,5%, so dass ab zvE 105.507 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: 34,0% + 31,8% = 65,8% (2022) der gesamten Steuereinnahmen (➔). Quelle: BMF BMF | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Steuerspirale DE 2022  28.04.23 (2328) |

dpa-Globus 16083: Steuerspirale 2022 Im Jahr 2022 hat der Staat (Bund, Länder, Gemeinden) 895,7 G€ Steuern eingenommen (+7,5 % ggü.Vorjahr durch Konjunkturaufschwung nach der Coronakrise).

* Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2 nach Umsatzsteuer) dargestellt. Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

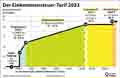

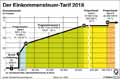

Einkommensteuer Grundtarif 2023  06.01.23 (2310) |

dpa-Globus 15856: Der Einkommensteuer-Tarif 2023 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden außerdem die Eckwerte im Steuertarif etwas erhöht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise für fünf Zonen definiert:

Hinzu kommt der Solidaritätszuschlag (kurz: „Soli“, Abk. „SolZ“) auf einen Steuerbetrag über der Freigrenze 17.543 € bei zvE 65.516 € . Darüber ( "Milderungszone" (↗pdf) steigt der Soli linear (Steigung 0,119) von 0% auf 5,5%, so dass ab zvE 101.411 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: rund 35%+30%=65% (2021) der gesamten Steuereinnahmen (➔). Quelle: BMF: Gesetz Statement von Christian Lindner | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

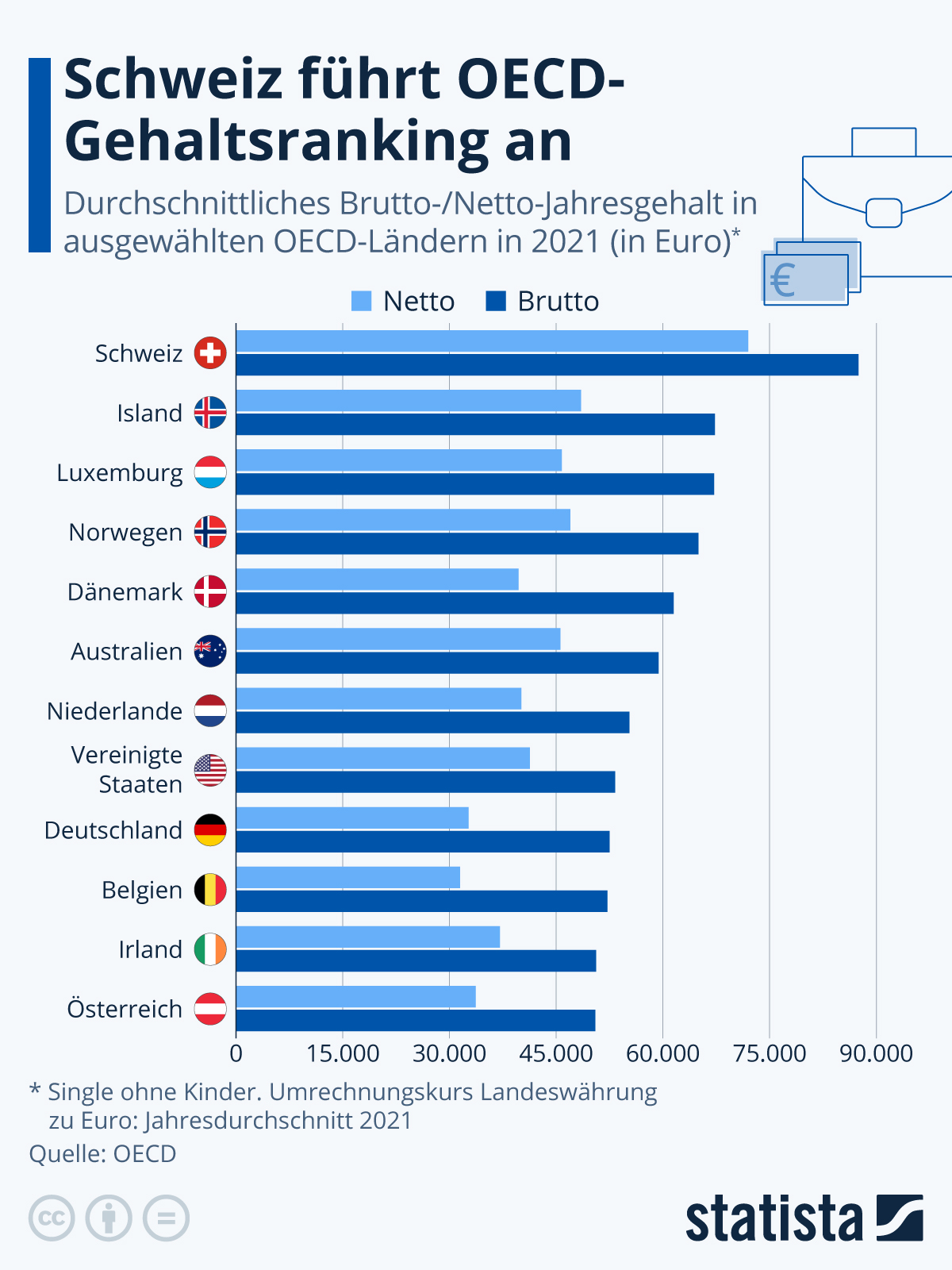

Gehaltsranking OECD 2021  21.12.22 (2306) |

Statista: Schweiz führt OECD-Gehaltsranking an Das Ranking von 12 ausgewählten OECD-Staaten vergleicht das durchschnittliche Brutto-/Netto-Jahresgehalt 2021 (Single ohne Kinder, in €). Deutlich an der Spitze liegt die Schweiz mit Brutto|Netto 87.500|72.000. Auch der Quotient Netto/Brutto ist in der Schweiz (82%) am höchsten, dagegen z.B. in Belgien (60%), Deutschland (62%) und Dänemark (65%) besonders klein. Quelle: OECD Statista: Infotext Infografik

|

|||||||||||||||||||||||||||||||

|

Steuerspirale DE 2021  14.04.22 (2165) |

dpa-Globus 15321: Steuerspirale 2021 Im Jahr 2021 hat der Staat (Bund, Länder, Gemeinden) 833,2 G€ Steuern eingenommen (+12,6 % ggü.Vorjahr durch Konjunkturaufschwung nach der Coronakrise).

* Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2 nach Umsatzsteuer) dargestellt. Quelle: BMF | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

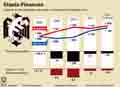

Staatsfinanzen_DE 2009-2021 14.04.22 (2161) |

dpa-Globus 15322: Deutschlands Staatsfinanzen Die Grafik zeigt die Entwicklung der Staatsfinanzen Deutschlands von 2009 bis 2021 ƵR . Vorläufige Werte für 2021 (in G€): 1705,8 Einnahmen - 1838,2 Ausgaben = -132,5 Saldo (-3,7% vom BIP). Hauptsächlich coronabedingt ist der Haushaltssaldo ab 2020 negativ und das Defizit übersteigt seitdem die Maastricht-Grenze 3%, die allerdings wegen der Coronakrise für die Jahre 2020 bis 2022 ausgesetzt wurde und vermutlich reformiert wird (↗). Zuletzt hatte Deutschland die 3%-Schwelle 2010 mit 4,4% überschritten als Folge der Weltfinanzkrise (ab 08.2007) und der Eurokrise (ab 10.2009). Von 2012 bis 2019 war der Saldo sogar positiv (Hochpunkt 2018|+1,9%) ƵR . Quelle: Destatis: PM: Staatsdefizit VGR/BIP: Fachserien 18 | Infografik | Tabelle/Infos | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

Arbeitnehmerentgelt Brutto-/Nettolohn DE 2021  11.03.22 (2174) |

dpa-Globus 15264: Drei Mal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Bei der Lohnabrechnung von Arbeitnehmern werden drei Lohnbegriffe unterschieden. Das Arbeitnehmerentgelt (A) (kurz: Entgelt) ist in der VGR der gesamte Lohn des Arbeitnehmers. Davon abgezogen werden die Sozialabgaben (S) und die Lohnsteuer (L), übrig bleibt etwas mehr als die Hälfte, die als Nettolohn (N=A-S-L) ausgezahlt werden. Die Sozialabgaben (S) werden aufgeteilt in einen Anteil der Arbeitgeber (Sg) und Arbeitnehmer (Sn), wobei nur Letzterer auf der Lohnabrechnung auftaucht, zusammen mit dem Bruttolohn (B=A-Sg) Durchschnittswerte 2021 (in €/Monat): Entgelt 3915 (100 %); Bruttolohn 3203 (81,8 %); Nettolohn 2170 (55,4 %). Vom Nettolohn gehen dann weitere Steuern ab (u.a.: Mehrwert-, Energie-, Strom-, KFZ-, Versicherungssteuer: Steuerspirale ➔ ). Letztendlich verbleibt weniger als ein Drittel beim Arbeitnehmer (⤴). (Hintergrund: Abgabenquote, Lohnquote, Volkseinkommen) (Hinweis zgh): Im Hinblick auf die Kaufkraft ist noch ein vierter Lohn wichtig, der Reallohn (= preisbereinigter Nettolohn) ƵR . Quelle: Statistisches Bundesamt | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

Einkommensteuer 03.12.21 (2050) |

dpa-Globus 15062: Der Einkommensteuer-Tarif 2022 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag (9984€) festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden außerdem die Eckwerte im Steuertarif etwas erhöht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise für fünf Zonen definiert:

Hinzu kommt der Solidaritätszuschlag (kurz: „Soli“, Abk. „SolZ“) auf einen Steuerbetrag über der Freigrenze 16.956 € bei zvE 62.603 € . Darüber ("Milderungszone" (↗pdf) steigt der Soli linear (Steigung 0,119) von 0% auf 5,5%, so dass ab zvE 97.298 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: ca. 36%+30%=66% der gesamten Steuereinnahmen (➔). Quelle: Bundesfinanzministerium | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

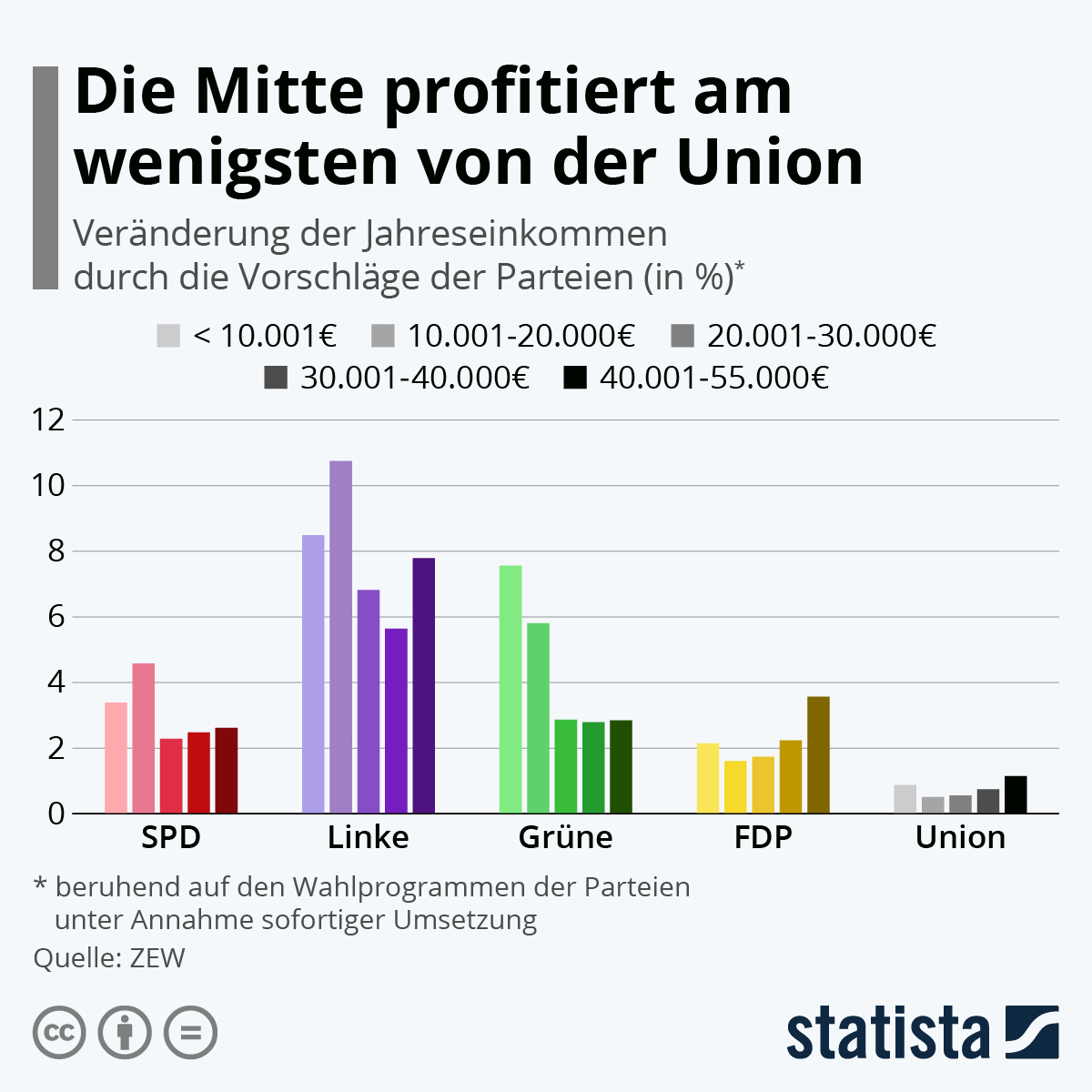

Jahreseinkommen Parteiprogramme  09.07.21 (1951) |

Statista: Die Mitte profitiert am wenigsten von der Union In der Kurzexpertise "Reformvorschläge der Parteien zur Bundestagswahl 2021- Finanzielle Auswirkungen" (pdf) hat das ZEW berechnet, welche Veränderung des Jahreseinkommens sich aus den Parteiprogrammen für die jeweilige Einkommensgruppen ergibt. Rangfolge (in %):

Quelle: ZEW Statista: Infotext Infografik | Tabelle/Infos

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer Welt 2021  01.06.21 (1950) |

Statista: Wo Spitzenverdiener die höchsten Abgaben zahlen In der Weltkarte sind die Länder gemäß Spitzensteuersatz bei der Einkommensteuer (in %) eingefärbt zur Stufung (10,20,30,40,50). Top10 von 151 Ländern (in %): ⟨FI 56,95 DK 56,5 JP 55,97 AT 55 SE 52,85 AW 52 BE 50 IL 50 SI 50 NL 49,5⟩ Auch Deutschland (Rang 22) zählt mit 45% zu den Hochsteuerländern, deutlich über dem Durchschnitt der EU (37,77%) und OECD (42%) Am unteren Ende der Rangfolge liegen 13 Steueroasen mit Steuersatz 0, davon 6 in der Karibik (AI AG BS BM KY KN), 6 auf der arabischen Halbinsel (SA AE BH KW OM QA) und eine in Südostasien (BN). Quelle: KPMG Statista: Infotext Infografik | Tabelle/Infos

|

|||||||||||||||||||||||||||||||

|

Steuerspirale DE 2020  23.04.21 (1923) |

dpa-Globus 14609: Steuerspirale 2020 Im Jahr 2020 hat der Staat (Bund, Länder, Gemeinden) 739,7 G€ Steuern eingenommen (-7,5% ggü.Vorjahr wegen Coronakrise).

* Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2 nach Umsatzsteuer) dargestellt. Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

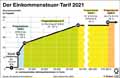

Einkommensteuer-Tarif 2021 18.12.20 (1819) |

dpa-Globus 14362: Der Einkommensteuer-Tarif 2021 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag (9744 €) festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden außerdem die Eckwerte im Steuertarif etwas erhöht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise für fünf Zonen definiert:

Quelle: Bundesfinanzministerium | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

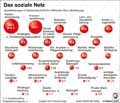

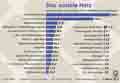

Sozialbudget DE 2019  31.07.20 (1737) |

dpa-Globus 14080: Das soziale Netz Das Sozialbudget 2019 umfasst rund 1.040 G€, die sich auf 29 Sozialleistungen verteilen. An der Spitze liegen mit weitem Abstand die Renten- (31,8%) und Krankenversicherung (24,2 %). Einstellig folgen Beamtenpensionen (6,1%), Lohnfortzahlung (5,7%), Kinder-/Jugendhilfe (4,8%), Kindergeld (4,6%) und Grundsicherung für Arbeitssuchende (4,2%), zusammen bereits 81% des Sozialbudgets. Hinzu kommen 30,6 G€ steuerliche Leistungen (u.a. Ehegatten-Splitting), die zusammen mit den obigen Sozialleistungen in der Grafik als Netz dargestellt werden. Quelle: BMAS | Infografik | Tabelle/Infos | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

Steuerspirale DE 2019  24.04.20 (1511) |

dpa-Globus 13880: Steuerspirale 2019 Im Jahr 2019 hat der Staat (Bund, Länder, Gemeinden) 799,3 G€ Steuern eingenommen, nominal 3,0 % mehr als im Vorjahr. Die Top2 Steuerarten sind die Lohn-*/Einkommensteuer (35,5 %) und Umsatzsteuer (30,4 %) , zusammen 65,9%. Mit weitem Abstand folgen: Gewerbesteuer 6,9, Energiesteuer 5,1, Körperschaftsteuer 4,0. Diese Top5 umfassen bereits 81,9 %. Es folgen weitere 24 mit geringem Anteil * Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2 nach Umsatzsteuer) dargestellt. Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Arbeitnehmerentgelt Brutto-/Nettolohn DE 2019  09.04.20 (1512) |

dpa-Globus 13861: Drei Mal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Das Arbeitnehmerentgelt (AE) ist in der Volkswirtschaftlichen Gesamtrechnung (VGR) der eigentliche Lohn des Arbeitnehmers. Nach Abzug von Lohnsteuer und Sozialabgaben werden etwas mehr als die Hälfte vom AE als Nettolohn an den Arbeitnehmer ausgezahlt. Die Sozialabgaben werden aufgeteilt in einen Arbeitgeber (AG)- und Arbeitnehmeranteil (AN), wobei nur Letzterer auf der Lohnabrechnung auftaucht, zusammen mit dem Bruttolohn (= AE - AG), der als Basis für die Berechnung der Lohnsteuer und der Sozialabgaben gewählt wird. Durchschnittswerte 2019 pro Monat in Euro: Arbeitnehmerentgelt 3763 (100 %); Bruttolohn 3099 (82,4 %); Nettolohn 2079 (55,2 %). Vom AE vereinnahmt der Staat also direkt 44,8 %, vom ausgezahlten Nettolohn gehen dann durch Konsum weitere Steuern ab (u.a. Mehrwertsteuer, Energiesteuern, Versicherungssteuern: s. Steuerspirale (xlsx)). Nach Berechnungen (WiWo 7.6.13) von Stefan Homburg verbleibt letztendlich weniger als ein Drittel beim Arbeitnehmer. (Hintergrund: Abgabenquote, Lohnquote, Volkseinkommen) Quelle: Statistisches Bundesamt | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer Grundtarif DE 2020  29.11.19 (1585) |

dpa-Globus 13589: Der Einkommensteuer-Tarif 2020 Da das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz (EStG) ein sog. Grundfreibetrag festgelegt (2019|9168 €; 2020|9408 €), bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurde außerdem der in §32 EStG definierte Steuertarif etwas abgeändert (Verschiebung der Eckwerte nach rechts: s: Parametertabelle). Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise für 5 Zonen definiert:

Quelle: Bundesfinanzministerium | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Steuereinnahmen DE 1993-2018  31.05.19 (1375) |

dpa-Globus 13233: Steuergelder Im Jahr 2018 stiegen die Steuereinnahmen in Deutschland (Bund, Länder, Kommunen) um 5,7% auf einen neuen Rekordstand von 776,3 G€ ƵR , davon entfielen 73,0% auf die gemeinschaftlichen Steuern (u.a. Lohn-/Einkommensteuer, Umsatzsteuer) und 14,0% auf die Bundessteuern (u.a. Energiesteuer, Solidaritätszuschlag). (→ Steuerspirale 2018) Quelle: Bundesministerium der Finanzen | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

Steuerverteilung DE 2018  24.05.19 (1363) |

dpa-Globus 13215: Die Verteilung der Steuern Im Jahr 2018 nahm der Staat in Deutschland insgesamt 776,3 G€ Steuern ein, darunter (%): Gemeinschaft a 73,1; Bund b 14,0; Länderc 3,1; Gemeindend 9,3; Zölle 0,7. Nach der Umverteilung (%): Bund 41,5; Länder 40,5; Gemeinden 14,3; EU 3,7 a vor allem Mehrwertsteuer, Einkommensteuer b u.a. KFZ-, Energie-, Tabaksteuer, Solidaritätszuschlag c u.a. Grunderwerb-, Erbschaftssteuer d u.a. Gewerbe- u. Grundsteuer Quelle: Bundesfi nanzministerium | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Steuerspirale DE 2018  18.04.19 (1355) |

dpa-Globus 13147: Steuerspirale 2018 Im Jahr 2018 hat der Staat (Bund, Länder, Gemeinden) 776,3 G€ Steuern eingenommen, nominal 5,7 % mehr als im Vorjahr. Die Top2 Steuerarten sind die Lohn-*/Einkommensteuer (34,6 %) und Umsatzsteuer (30,3 %) , zusammen 64,9%. Mit weitem Abstand folgen: Gewerbesteuer 7,2, Energiesteuer 5,3, Körperschaftsteuer 4,3. Diese Top5 umfassen bereits 81,6 %. Es folgen weitere 24 mit geringem Anteil * Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2 nach Umsatzsteuer) dargestellt. Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

3-mal Lohn DE 2018  05.04.19 (1335) |

dpa-Globus 13120: Dreimal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Das Arbeitnehmerentgelt (AE) ist in der Volkswirtschaftlichen Gesamtrechnung (VGR) der eigentliche Lohn des Arbeitnehmers. Nach Abzug von Lohnsteuer und Sozialabgaben werden etwas mehr als die Hälfte vom AE als Nettolohn an den Arbeitnehmer ausgezahlt. Die Sozialabgaben werden aufgeteilt in einen Arbeitgeber (AG)- und Arbeitnehmeranteil (AN), wobei nur Letzterer auf der Lohnabrechnung auftaucht, zusammen mit dem Bruttolohn (= AE - AG), der als Basis für die Berechnung der Lohnsteuer und der Sozialabgaben gewählt wird. Durchschnittswerte 2018 pro Monat: Arbeitnehmerentgelt 3593 € (100 %); Bruttolohn 2948 EUR (82,0 %); Nettolohn 1945 € (54,1 %). Vom AE vereinnahmt der Staat also direkt 45,9 %, vom ausgezahlten Nettolohn gehen dann durch Konsum weitere Steuern ab (u.a. Mehrwertsteuer, Energiesteuern, Versicherungssteuern: s. Steuerspirale (xls)). Nach Berechnungen (WiWo 7.6.13) von Stefan Homburg verbleibt letztendlich weniger als ein Drittel beim Arbeitnehmer. (Hintergrund: Abgabenquote, Lohnquote, Volkseinkommen) Quelle: Statistisches Bundesamt | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Bundeshaushalt DE 2019  01.03.19 (1308) |

dpa-Globus 13045: Das Haushaltsbuch des Bundes Für das Jahr 2019 weist der Bundeshaushaltsplan Einnahmen und Ausgaben von 356,4 G € aus. Wie in den fünf Jahren zuvor ist die Nettokreditaufnahme null (keine Neuverschuldung, "Schwarze Null"). Umsatzsteuer und Lohn-/Einkommensteuer sind bei weitem die beiden größten Einnahmequellen: zusammen bereits 70 % der Staatseinnahmen. Bei den Ausgaben ragt Arbeit und Soziales mit fast 41 % heraus, mit weitem Abstand folgen Verteidigung 12,1; Verkehr, digitale Infrastruktur 8,2, Bundesschuld 5,2 %*; allg.Finanzverwaltung 5,1; Bildung, Forschung (4,4 %). Diese Top6-Posten umfassen 76 % der Gesamtausgaben, alle weiteren liegen unter 4,3 %. * Aufgrund der EZB-Niedrigzinspolitik rangiert der Schuldendienst erst auf Platz 4, in normalen Zinsphasen lag er überwiegend auf Platz 2. Quelle: Bundesfinanzministerium | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer Verteilung DE 2018  15.02.19 (1298) |

dpa-Globus 13019: Einkommensteuer 2018: Wer zahlt wie viel Steuern? Die Grafik stellt die Einkommensteuerverteilung mittels Dezilen dar, wobei die beiden unteren zum untersten Fünftel zusammengefasst sind Das untere Fünftel mit einem zu versteuerndem Einkommen (zvE) unter 12.042 € zahlt nur 0,2 % der gesamten Einkommensteuer, denn laut BVG darf das Existenzminimum nicht besteuert werden. Daher wird nur das den Grundfreibetrag (2018: 9.000 €) übersteigende Einkommen besteuert. Mit wachsendem zvE wächst der Anteil am Steueraufkommen bis auf 54,8 % (oberstes Dezil: zvE ≥ 86.445€), denn in Deutschland ist der Steuertarif progressiv, allerdings nur bis zum Spitzensteuersatz von 45 % (zvE ≥ 260.532 €). Jedoch sind Reiche, deren Einkommen zum großen Teil aus Zinsen/ Dividenden besteht, von der Progression weitestgehend ausgenommen, denn Einkünfte aus Kapitalvermögen werden seit der Steuerreform 2009 nur noch pauschal mit der Abgeltungssteuer von 25 % besteuert. Quelle: Bundesfinanzministerium | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer Tarif DE 2019  07.12.18 (1249) |

dpa-Globus 12883: Der Einkommensteuer-Tarif 2019 Da das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz (EStG) ein sog. Grundfreibetrag festgelegt (2019|9168 €; 2020|9408 €), bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurde außerdem der in §32 EStG definierte Steuertarif etwas abgeändert (Parametertabelle). Die Grafik zeigt den Grenzsteuersatz. Er ist in 5 Intervalle aufgeteilt: Nullzone (≤ Grundfreibetrag 9168 €): konstant 0 % Progressionszone I (≤ 14.254 €): linearer Anstieg von 14% auf 23,97 % Progressionszone II (≤ 55.960 €): linearer Anstieg von 23,97% auf 42,0 % Proportionalzone I (≤ 265.326 €): konstant 42 % Proportionalzone II (> 265.326 €): konstant 45 % (sog. "Reichensteuer") Nach Eingabe des zu versteuernden Einkommens (zvE) erzeugt der Online-Rechner eine Tabelle für die Jahre 2004 bis 2020, in der die Einkommenssteuer jeweils gemäß Grundtarif, Ehegattensplitting und Familiensplitting berechnet wird. Außerdem werden Effektiv-, Grenz- und Differenzsteuersatz angegeben. Quelle: Bundesfinanzministerium | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Bundeshaushalt DE 2018  31.08.18 (1170) |

dpa-Globus 12679: Das Haushaltsbuch des Bundes Für das Jahr 2018 weist der Bundeshaushaltsplan Einnahmen und Ausgaben von 343,6 G€ aus. Wie in den vier Jahren zuvor ist die Nettokreditaufnahme null (keine Neuverschuldung, "Schwarze Null"). Umsatzsteuer und Lohn-/Einkommensteuer sind bei weitem die beiden größten Einnahmequellen: zusammen bereits 68 % aller Staatseinnahmen. Bei den Ausgaben ragt Arbeit und Soziales mit fast 41 % heraus, mit weitem Abstand folgen Verteidigung 11,2; Verkehr, digitale Infrastruktur 8,1, Bundesschuld 5,6 %*; allg.Finanzverwaltung 5,5; Bildung, Forschung (5,1 %). Diese Top6-Posten umfassen 76 % der Gesamtausgaben, alle weiteren liegen unter 5 % * Aufgrund der EZB-Niedrigzinspolitik rangiert der Schuldendienst erst auf Platz 4, in normalen Zinsphasen lag er überwiegend auf Platz 2. Quelle: BFM: Monatsbericht Aug. Haushaltsentwurf | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Steuerverteilung DE 2017  01.06.18 (1115) |

dpa-Globus 12495: Die Verteilung der Steuern Im Jahr 2017 nahm der Staat in Deutschland insgesamt 734,5 G€ Steuern ein, darunter (%): Gemeinschaft a 73,4; Bund b 13,6; Länderc 3,0; Gemeindend 9,3; Zölle 0,7. Nach der Umverteilung (%): Bund 40,9; Länder 40,6; Gemeinden 14,3; EU 3,0. a vor allem Mehrwertsteuer, Einkommensteuer b u.a. KFZ-, Energie-, Tabaksteuer, Solidaritätszuschlag c u.a. Grunderwerb-, Erbschaftssteuer d u.a. Gewerbe- u. Grundsteuer Quelle: Bundesfinanzministerium | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Abgabenquote OECD 2017  04.05.18 (1095) |

dpa-Globus 12448: So hoch sind die Abgaben Die Grafik listet die Abgabenquote* (%) für einen ledigen Durchschnittsverdiener ohne Kinder in 22 ausgewählten OECD-Ländern im Jahr 2017. Die Rangfolge beginnt mit ⟨BE 40,5 DE 39,9 DK 35,8⟩ und endet mit ⟨ES 21,1 IE 19,4 CH 16,9⟩ Unter den OECD-Ländern variieren die Anteile der Einkommensteuer und Sozialabgaben erheblich, z.B.: BE: 26,5% Einkommensteuer + 14,0% Sozialabgaben = 40,5% Abgaben DE: 19,1% Einkommensteuer + 20,8% Sozialabgaben = 39,9% Abgaben * Quote = (Einkommensteuer+AN**-Sozialabgaben)/Bruttoeinkommen. ** Anteil des Arbeitnehmers (AN) an den Sozialabgaben (s.Tabelle). Ergänzung (zgh): Für die meisten volkswirtschaftlichen Aspekte (z.B. Lohnstückkosten) sind die vollen Sozialabgaben (Arbeitnehmer- + Arbeitgeber-Anteil) wichtig, daher berechnet die OECD auch diese Variante der Abgabenquote, die für fast alle Staaten deutlich höher ist, z.B. DE 49,7% Quelle: OECD Infografik-Bezug Tabelle/ Infos

|

|||||||||||||||||||||||||||||||

|

Steuespirale DE 2017  20.04.18 (1084) |

dpa-Globus 12410: Steuerspirale 2017 Im Jahr 2017 hat der Staat (Bund, Länder und Gemeinden) rund 735 G € Steuern eingenommen, nominal 4,1 % mehr als im Vorjahr. Die mit Abstand größten Steuern sind die Lohn*-/Einkommensteuer (34,4 %) und Mehrwertsteuer (31,6 %), zusammen bereits 66 %. Mit weitem Abstand folgen Gewerbesteuer (7,1 %), Energiesteuer (5,5 %) und Körperschaftsteuer (3,9 %). Diese 5 Steuern zusammen umfassen 80,8 %. Es folgen weitere 24 Steuerarten mit geringem Anteil. * Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2) dargestellt. Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

3-mal Lohn DE 2017  23.03.18 (1064) |

dpa-Globus 12354: Dreimal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Das Arbeitnehmerentgelt ist in der Volkswirtschaftlichen Gesamtrechnung (VGR) der eigentliche Lohn des Arbeitnehmers. Nach Abzug von Lohnsteuer und Sozialabgaben werden davon etwas mehr als die Hälfte als Nettolohn an den Arbeitnehmer ausgezahlt. Durchschnittswerte 2017 pro Monat: Arbeitnehmerentgelt 3489 EUR (100 %); Bruttolohn 2863 EUR (82,1 %); Nettolohn 1893 EUR (54,3 %). Vom Arbeitnehmerentgelt vereinnahmt der Staat also direkt 45,7 %, vom ausgezahlten Nettolohn gehen dann durch Konsum weitere Steuern ab (u.a. Mehrwertsteuer, Energiesteuern, Versicherungssteuern: s. Steuerspirale (xls)). Nach Berechnungen (WiWo 7.6.13) von Stefan Homburg verbleibt letztendlich weniger als ein Drittel beim Arbeitnehmer. (Hintergrund: Abgabenquote, Lohnquote, Volkseinkommen) Quelle: Statistisches Bundesamt | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Arbeitslosigkeit DE-2016  12.01.18 (1022) |

dpa-Globus 12221: Die tatsächlichen Kosten der Arbeitslosigkeit Die Arbeitslosigkeit in Deutschland hat im Jahr 2016 über 55 G€ Kosten (30 G€ Leistungen* + 25 G€ Mindereinnahmen**) verursacht, die sich so verteilen: Arbeitslosgengeld I 20 %; Arbeitslosengeld II (Hartz IV) 35; Mindereinnahmen Sozialbeiträge 29; Mindereinnahmen Steuern 17. Getragen wurden die Kosten durch: Bund 32 %; Bundesagentur für Arbeit 23; Rentenversicherung 16; Gemeinden 12; Krankenversicherung 9; Länder 7; Pflegeversicherung 1. * u.a. Arbeitslosengeld **u.a. Ausfälle bei Lohn- und Einkommensteuer- sowie Mehrwertsteuer Quelle: Institut für Arbeitsmarkt- und Berufsforschung Infografik-Bezug Tabelle/ Infos

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer Tarif DE 2018  22.12.17 (1009) |

dpa-Globus 12174: Der Einkommensteuer-Tarif 2018 Laut BVG muss das Existenzminimum< steuerfrei bleiben, deshalb wird im Einkommensteuergesetz (EStG) ein sog. Grundfreibetrag festgelegt (2017|8820 €; 2018|9000 €), es wird also nur der Teil des Einkommens besteuert, der den Grundfreibetrag übersteigt. Um die "Kalte Progression" abzumildern, wurde außerdem der in §32 EStG definierte Steuertarif etwas abgeändert ( → Parametertabelle). Die Änderungsrate des Tarifs wird als "Grenzsteuersatz" bezeichnet und in der Grafik dargestellt. Er ist in 5 Bereiche aufgeteilt (jeweils rechte Grenze): Grundfreibetrag (9000 €): 0 %; Progressionszone I (13.996 €): 14 bis 23,97 %; Progressionszone II (54.949 €): 23,97 - 42,0 %; Proportionalzone I (260.532): 42 %; Proportionalzone II (ab 260.533): 45 %. Nach Eingabe des zu versteuernden Einkommens (zvE) erzeugt der interaktive Online-Rechner eine Tabelle für die Jahre 2004 bis 2018, in der die Einkommenssteuer jeweils gemäß Grundtarif, Ehegattensplitting und Familiensplitting berechnet wird. Außerdem werden Effektiv-, Grenz- und Differenzsteuersatz angegeben. Die Lohn*-/Einkommensteuer war 2016 die ergiebigste Steuerquelle in Deutschland: 34 % aller Steuern (706 G€), gefolgt von der Mehrwertsteuer (31 %). (→ Steuerspirale). * Die Lohnsteuer ist die monatliche Vorauszahlung der geschätzten Jahreseinkommensteuer/12. Quelle: Bundesfinanzministerium | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Abgabenquote OECD-2016  15.12.17 (1006) |

dpa-Globus 12163: Die Abgabenquote 2016 Die Abgabenquote (Steuern + Sozialabgaben in % vom BIP variiert unter den 35 OECD-Staaten erheblich. Die Rangfolge beginnt mit ⟨DK 45,9 FR 45,3 BE 44,2 FI 44,1 SE 44,1⟩ und endet mit ⟨US 26,0 TR 25,5 IE 23,0 CL 20,4 MX 17,2⟩ Deutschland (Rang 12) hat eine Quote von 37,6 %, darunter 14 Prozentpunkte für Sozialabgaben. Ergänzung (zgh): Die Abgabenquote für einen sozialversicherungspflichtigen Arbeitnehmer ist mit rund 56 % deutlich höher. Werden noch die Konsumsteuern einbezogen, erhöht sich die Quote auf über 2/3. (➔) Quelle: OECD | Infografik | Tabelle/Infos

|

|||||||||||||||||||||||||||||||

|

Lohn-Illusion DE 1991-2017  24.11.17 (992) |

dpa-Globus 12128: Die Lohn-Illusion Die Grafik zeigt die Entwicklung des durchschnittlichen Monatverdiensts je Arbeitnehmer in Deutschland von 1991 bis 2017 (in €). Der Bruttolohn stieg von 1659 auf 2854 (+ 72 %), der Nettolohn¹ von 1159 auf 1895 (+ 64 %), der Reallohn² dagegen fiel zunächst auf ein Allzeittief von 1095 im Jahr 2009. Danach stieg er leicht an und überbot mit 1185 € erstmals 2015 seinen Anfangswert. 2017 wird er mit geschätzt 1218 € gerade mal 59 € über seinem Anfangswert liegen, die reale Kaufkraft ist also seit 1991 nur um 5,1% gestiegen. 1 Nettolohn = Bruttolohn - Steuern - Sozialabgaben 2 Reallohn = Nettolohn preisbereinigt, in Preisen von 1991 Quelle: Statistisches Bundesamt | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

Bundeshaushalt DE 2017  09.06.17 (935) |

dpa-Globus 11785: Das Hauptbuch der Nation Für das Jahr 2017 weist der Bundeshaushaltsplan Einnahmen und Ausgaben von rund 329 Millarden Euro aus. Wie in den drei Jahren zuvor ist die Nettokreditaufnahme null (keine Neuverschuldung, "Schwarze Null"). Umsatzsteuer und Lohn-/Einkommensteuer sind bei weitem die beiden größten Einnahmequellen: zusammen bereits 68 % aller Staatseinnahmen. Bei den Ausgaben ragt "Arbeit und Soziales" mit fast 42 % heraus, mit weitem Abstand folgen "Verteidigung" (11,2 %), "Verkehr, digitale Infrastruktur" (8,5 %), "Bundesschuld" (6,1 %)*; "Bildung, Forschung" (5,3 %). Diese Top5-Posten umfassen 73 % der Gesamtausgaben, alle weiteren liegen unter 5 %. 52 % des Bundeshaushalts beziehen sich auf die soziale Sicherung (u.a. Sozialversicherungen 34 %, Arbeitsmarktpolitik 11 %, Eltern-/Erziehungsgeld u. Mutterschutz 2 %). * Ergänzung (zgh): Aufgrund der EZB-Niedrigzinspolitik rangiert der Schuldendienst erst auf Platz 4, in normalen Zinsphasen lag er überwiegend auf Platz 2. Quelle: Bundesfinanzministerium Infografik-Bezug Tabelle/ Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Steuerverteilung DE-2016  26.05.17 (923) |

dpa-Globus 11762: Die Verteilung der Steuern Im Jahr 2016 nahm der Staat insgesamt 705,8 Milliarden Euro (G€) Steuern ein, darunter (Anteile in %): Gemeinschaft a 72,1; Bund b 14,8; Länder 3,2; Gemeinden 9,3; Zölle 0,7. Anteil (in %) nach der Umverteilung: Bund 40,9; Länder 40,9; Gemeinden 14,0; EU 4,2. a vor allem Umsatz-/Mehrwertsteuer 217 G€, Lohnsteuer 185 G€ b u.a. KFZ-Steuer Quelle: Bundesfinanzministerium | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Steuereinnahmen DE-1992-2016  19.05.17 (920) |

dpa-Globus 11746: Steuereinnahmen Die Steuereinnahmen des Staates (Bund, Länder, Kommunen) in Milliarden Euro (G€) sind von 1992|374,1 um 88,7% auf das Allzeithoch 2016|705,8 gestiegen. Nur in den Jahren 1996, 1997, 2001, 2002 und 2009 war die Veränderung gegenüber dem Vorjahr negativ, besonders stark (-6,6%) nach der Finanz- und Wirtschaftskrise 2009 2016 entfielen 72,1 % auf die gemeinschaftlichen Steuern (u.a. Lohn-/Einkommensteuer, Umsatzsteuer) und 14,8% auf die Bundessteuern (u.a. Energiesteuer, Solidaritätszuschlag). (→ Steuerspirale 2016) Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

3-mal Lohn DE 2016  05.05.17 (912) |

dpa-Globus 11711: Dreimal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Das Arbeitnehmerentgelt ist in der Volkswirtschaftlichen Gesamtrechnung (VGR) der eigentliche Lohn des Arbeitnehmers. Nur etwas mehr als die Hälfte des Arbeitnehmerentgelts werden nach Abzug von Lohnsteuer und Sozialabgaben als Nettolohn an den Arbeitnehmer ausgezahlt. Durchschnittswerte 2016 pro Arbeitnehmer pro Monat: Arbeitnehmerentgelt 3397 EUR (100 %); Bruttolohn 2784 EUR (82,0 %); Nettolohn 1840 EUR (54,2 %). Vom Bruttoentgelt vereinnahmt der Staat also direkt 45,8 %, vom ausgezahlten Nettolohn gehen dann durch Konsum weitere Steuern ab (u.a. Mehrwertsteuer, Energiesteuer, Stromsteuer: s. Steuerspirale (xls)). Nach Berechnungen (WiWo 7.6.13) von Stefan Homburg verbleibt letztendlich weniger als ein Drittel beim Arbeitnehmer. (Hintergrund: Abgabenquote, Lohnquote, Volkseinkommen) Quelle: Statistisches Bundesamt | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Steuer-Abgabenlast OECD-2016  21.04.17 (907) |

dpa-Globus 11688: Steuer- und Abgabenlast in den Industrieländern Die Tabelle listet den Anteil (in %) der Steuern und Sozialabgaben vom Arbeitseinkommen* eines Durchschnittsverdieners in 24 von insgesamt 35 OECD-Staaten für einen Single bzw. für eine Familie**. Die Länderliste beginnt mit [BE 54,0|38,6; DE 49,4|34,0; HU 48,2|33,7] und endet mit [MX 20,1|20,1; NZ 17,9|6,2; CL 7,0|7,0; ]. Wegen der hohen Steuer- und Abgabenlast in DE fordern der Bund der Steuerzahler und weitere Verbände eine Entlastung von kleinen bis mittleren Einkommen, z.B. durch eine Änderung des Einkommensteuertarifs oder die Abschaffung des Solidaritätszuschlags. * abzüglich staatlicher Zuschüsse ** Single ohne Kinder; Familie: verheiratet, 1 Verdiener, 2 Kinder Quelle: OECD Infografik-Bezug Tabelle/ Infos

|

|||||||||||||||||||||||||||||||

|

Steuerspirale DE 2016  07.04.17 (893) |

dpa-Globus 11655: Steuerspirale 2016 Im Jahr 2016 hat der Staat (Bund, Länder und Gemeinden) rund 706 Mrd. EUR Steuern eingenommen, nominal 4,8 % mehr als im Vorjahr. Die mit Abstand größten Steuern sind die Lohn*-/Einkommensteuer (34 %) und Mehrwertsteuer (31 %), zusammen bereits 65 %. Mit weitem Abstand folgen Gewerbesteuer (7 %), Energiesteuer (6 %) und Körperschaftsteuer (4 %). Diese 5 Steuern zusammen umfassen 81 %. Es folgen weitere 25 Steuerarten mit geringem Anteil. * Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2) dargestellt. Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer- Verteilung DE-2015  20.01.17 (858) |

dpa-Globus 11501: Einkommensteuer: Wer zahlt wie viel Steuern? Die Grafik stellt die Einkommensteuerverteilung mittels Dezilen dar, wobei die beiden unteren zum untersten Fünftel zusammengefasst sind. Das untere Fünftel mit einem zu versteuerndem Einkommen (zvE) unter 9510 € zahlt nur 0,1 % der gesamten Einkommensteuer, denn laut BVG darf das Existenzminimum nicht besteuert werden. Daher wird nur das den Grundfreibetrag (2015: 8472 €) übersteigende Einkommen besteuert. Mit wachsendem zvE wächst der Anteil am Steueraufkommen bis auf 54,5 % (oberstes Dezil: zvE ≥ 80293 €), denn in Deutschland ist der Steuertarif progressiv, allerdings nur bis zum Spitzensteuersatz von 45 % (zvE ≥ 250.730 €). Jedoch sind Reiche, deren Einkommen zum großen Teil aus Zinsen/ Dividenden besteht, von der Progression weitestgehend ausgenommen, denn Einkünfte aus Kapitalvermögen werden seit der Steuerreform 2009 nur noch pauschal mit der Abgeltungssteuer von 25 % besteuert. Quelle: Bundesfinanzministerium Infografik-Bezug Tabelle/ Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Lohn-Illusion DE 1991-2016  02.12.16 (840) |

dpa-Globus 11410: Die Lohn-Illusion Die Grafik zeigt die Entwicklung des durchschnittichen Monatverdiensts je Arbeitnehmer in Deutschland von 1991 bis 2016 (in EUR). Der Bruttolohn stieg von 1659 auf 2787 (+ 68 %), der Nettolohn1 von 1159 auf 1849 (+ 60 %), der Reallohn2 dagegen fiel zunächst auf ein Allzeittief von 1095 im Jahr 2009. Danach stieg er leicht an und überbot mit 1185 EUR erstmals 2015 seinen Anfangswert. 2016 wird er mit geschätzt 1208 EUR gerade mal 49 EUR über seinem Anfangswert liegen, die reale Kaufkraft ist also seit 1991 nur um 4,2 % gestiegen. 1 Nettolohn = Bruttolohn - Steuern - Sozialabgaben [xls-Tabelle] 2 Reallohn = preisbereinigt, in Preisen von 1991 Quelle: Statistisches Bundesamt | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

|

3-mal Lohn DE 2015  26.05.16 (747) |

dpa-Globus 11026: Dreimal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Die Aufteilung der Sozialabgaben in einen Arbeitgeber- und einen Arbeitnehmeranteil ist der Grund dafür, dass nehmen den beiden auf der Lohnabrechnung aufgeführten bekannten Begriffen Brutto- und Nettolohn noch ein weiterer benötigt wird: das Arbeitnehmerentgelt (= Bruttolohn + Arbeitgeberanteil an den Sozialabgaben). Das Arbeitnehmerentgelt ist in der Volkswirtschaftlichen Gesamtrechnung (VGR) der eigentliche Lohn des Arbeitnehmers. Nur etwas mehr als die Hälfte des Arbeitnehmerentgelts werden nach Abzug von Lohnsteuer und Sozialabgaben als Nettolohn an den Arbeitnehmer ausgezahlt. Durchschnittswerte 2015 pro Arbeitnehmer pro Monat: Arbeitnehmerentgelt 3326 EUR (100 %); Bruttolohn 2722 EUR (81,8 %); Nettolohn 1807 EUR (54,3 %). Von dem ursprünglichen Lohn des Arbeitnehmers vereinnahmt der Staat also direkt 45,7 %, vom ausgezahlten Rest (54,3 % ) gehen dann durch Konsum weitere Steuern ab (u.a. Mehrwertsteuer, Energiesteuer, Stromsteuer, KFZ-Steuer: s. Steuerspirale (xls)). Nach Berechnungen (WiWo 7.6.13) von Stefan Homburg verbleibt letztendlich weniger als ein Drittel beim Arbeitnehmer. (Hintergrund: Abgabenquote, Lohnquote, Volkseinkommen) Quelle: Statistisches Bundesamt | Infografik | Serie

|

|||||||||||||||||||||||||||||||

Steuerspirale-2015 26.05.16 (746) |

dpa-Globus 11028: Steuerspirale 2015 Im Jahr 2015 hat der Staat (Bund, Länder und Gemeinden) rund 673 Mrd. EUR Steuern eingenommen, nominal 4,6 % mehr als im Vorjahr. Die mit Abstand größten Steuern sind die Lohn*-/Einkommensteuer (34 %) und Mehrwertsteuer (31 %). Es folgen Gewerbesteuer (7 %), Energiesteuer (6 %) und Körperschaftsteuern (3 %). Diese Steuern zusammen erreichen bereits 81 %. Es folgen weitere 25 Steuerarten mit geringem Anteil. * Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2) dargestellt. Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

|

Abgabenquote OECD-2015  28.04.16 (730) |

dpa-Globus 10975: So hoch sind die Abgaben Unter den 22 ausgewählten OECD-Staaten variiert die Abgabenquote* (in %) im Jahr 2015 um den Faktor 2,4; von BE 42,0; DE 39,7; DK 36,1; AT 34,9; HU 34,5; IT 32,6 bis am Ende GB 23,4; CZ 23,3; JP 22,0; ES 21,5; IE 19,7; CH 17,4. In Deutschland setzt sich die Quote zusammen aus: 19,2 % Lohnsteuer + 20,5 % Sozialversicherung (nur Arbeitnehmeranteil) (-> xls-Tabelle¹). Hinweis¹: Die Abgabenquote darf nicht verwechselt werden mit der Staatsquote, die deutlich höher ist (z.B 2014: DK 56,0; BE 55,1; DE 44,3), weil u.a. auch der Arbeitgeberanteil zur Sozialversicherung hinzukommt. * Anteil von Lohnsteuer + Sozialversicherung am Bruttoeinkommen eines Durchschnittverdieners (alleinstehend, ohne Kinder) ¹ Ergänzung durch zgh (nicht Teil der dpa-Infos) Quelle: OECD Infografik-Bezug Tabelle/ Infos

|

|||||||||||||||||||||||||||||||

Lohn-Illusion-2015 12.11.15 (667) |

dpa-Globus 10633: Die Lohn-Illusion Die Grafik zeigt die Entwicklung des durchschnittichen Monatverdiensts je Arbeitnehmer in Deutschland von 1991 bis 2015 (in €). Der Bruttolohn stieg von 1659 auf 2724 (+ 64 %), der Nettolohn* von 1159 auf 1753 ( +56 %), der Reallohn ** dagegen fiel zunächst auf ein Allzeittief von 1115 im Jahr 2009. Danach stieg er leicht an und überbot mit 1162 € 2013 erstmals seinen Anfangswert. 2015 lag er mit 1210 € gerade mal 51 € über seinem Anfangswert, die reale Kaufkraft ist also im gesamten Zeitraum seit 1991 nur um 4,4 % gestiegen. * Nettolohn = Bruttolohn - Steuern - Sozialabgaben ** Reallohn = preisbereinigt, in Preisen von 1991 Quelle: Statistisches Bundesamt | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

Steuerspirale 2014 29.05.15 (691) |

dpa-Globus 10298: Steuerspirale 2014 Im Jahr 2014 hat der Staat (Bund, Länder und Gemeinden) rund 644 Mrd. € Steuern eingenommen, 3,9 % mehr als im Vorjahr. Die mit Abstand größten Steuern sind die Lohn*-/Einkommensteuer (33 %) und Mehrwertsteuer (32 %). Es folgen Gewerbesteuer (7 %), Energiesteuer (6 %) und Körperschaftsteuern (3 %). Diese Steuern zusammen erreichen bereits 80,1 %. Es folgen weitere 25 Steuerarten mit geringem Anteil. * Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2) dargestellt. Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

Abgabenlast-2014 21.05.15 (698) |

dpa-Globus 10291: So hoch sind die Abgaben Die Abgabenquote* variiert sehr stark, wie die Auswahl von 22 Ländern weltweit zeigt: die 8 Länder mit den a) höchsten b) niedrigsten Quote (in %): a) BE 42,3; DE 39,5; DK 38,4; AT 34,6; HU 34,5; IT 31,6; NL 31,4; FI 30,7; b) US 24,8; SE 24,4; GB 23,7; CZ 23,1; ES 23,0; JP 21,7; IE 20,5; CH 17,4. In Deutschland (Rang 2) fallen 19,1% Lohnsteuer + 20,4 % Sozialversicherung an, die vom Arbeitnehmer zu tragen sind. Bei der VGR kommen u.a. noch die Arbeitgeberbeiträge hinzu, so dass die Staatsquote deutlich höher ist als die Abgabenquote. * = (Lohnsteuer+Sozialabgaben) / Bruttoeinkommen eines Durchschnittverdieners; Im Rahmen der VGR werden andere Definitionen der Abgabenquote verwendet Quelle: OECD Infografik-Bezug Tabelle [htm]

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer- Verteilung 2014  07.05.15 (587) |

dpa-Globus 10263: Wer zahlt wie viel Steuern? Die Grafik stellt die Einkommensteuerverteilung mittels Dezilen dar, wobei die unteren beiden Dezile (unterstes Fünftel) zusammengefasst sind. Für die steigenden Intervalle der zu versteuernden Einkommen (zvE) wird jeweils der Anteil des Steueraufkommens in % notiert: [0 €: 0,1 % [8594 €: 0,4 % [14546:1,4 [21088:3,1 [27794:5,0 [34841:7,5 [42827:10,7 [54758:16,3 [76472:55,5 (Legende, Datenstand: 2014). Das untere Fünftel (zvE < 8594 €) zahlt also nur 0,1 % der gesamten Einkommensteuer, denn laut BVG darf das Existenzminiumum nicht besteuert werden. Daher wird nur das den Grundfreibetrag (2014: 8354 €) übersteigende Einkommen besteuert. Mit wachsendem zvE wächst der Anteil am Steueraufkommen bis auf 55,5 % für das oberste Dezil (zvE > 76471 €). Grund dafür ist, dass in Deutschland der Steuertarif progressiv ist, allerdings nur bis zum Spitzensteuersatz von 45 % bei zvE über 250.730 € für Ledige. Jedoch sind Reiche, deren Einkommen zum großen Teil aus Zinsen/ Dividenden besteht, von der Progression weitestgehend ausgenommen, denn Einkünfte aus Kapitalvermögen werden seit der Steuerreform 2009 nur noch pauschal mit der Abgeltungssteuer von 25 % besteuert, also fast nur noch die Hälfte des Spitzensteuersatzes, der vor der Steuerrefom zu zahlen war. Quelle: Bundesfinanzministerium Infografik-Bezug | Serie

|

|||||||||||||||||||||||||||||||

|

3-mal Lohn DE 2014  30.04.15 (586) |

dpa-Globus 10252: Dreimal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Die Kosten für Arbeit, die Unternehmen in ihrer Bilanz kalkulieren, werden mit Arbeitnehmerentgelt bezeichnet. Nach Abzug von Lohnsteuer und Sozialabgaben verbleiben nur rund 54 % als Nettolohn beim Arbeitnehmer, auf dessen Lohnabrechnung allerdings nur ca. die Hälfte der Sozialabgaben ausgewiesen wird. Die andere Hälfte wird unsichtbar für den Arbeitnehmer vorab vom Arbeitgeber an den Staat überwiesen, nur der verbleibende Rest vom Arbeitnehmerentgelt erscheint als Bruttolohn auf der Lohnabrechnung. Durchschnittswerte 2014 pro Arbeitnehmer: Arbeitnehmerentgelt 3232 EUR (100 %); Bruttolohn 2641 EUR (81,7 %); Nettolohn 1756 EUR (54,3 %). Vom ursprünglich Verdienten vereinnahmt der Staat also direkt 45,7 %, vom ausgezahlten Rest (54,3 % ) gehen dann durch Konsum weitere Steuern ab (u.a. Mehrwertsteuer, Energiesteuer, Stromsteuer: s. Steuerspirale (xls)). Nach Berechnungen (WiWo 7.6.13) von Stefan Homburg verbleibt letztendlich weniger als ein Drittel beim Arbeitnehmer. (Hintergrund: Abgabenquote) | Infografik | Serie

|

|||||||||||||||||||||||||||||||

|

Bundeshaushalt DE 2015  05.03.15 (577) |

dpa-Globus 10132: Das Hauptbuch der Nation Im Bundeshaushalt 2015 sind keine neue Schulden, also gleichviel Einnahmen und Ausgaben geplant: 299,1 Mrd. €. Die Neuverschuldung ist folglich (wie schon 2014) gleich Null ("schwarze Null"). Daher fehlt auch die Position "Nettokreditaufnahme". Die Top-3 bei Einnahmen (E) bzw. Ausgaben (A) sind: (Anteile in %) E: Umsatzsteuer 37,5; Lohn-/Einkommensteuer 31,7; Energiesteuer 13,3, zus. 82,5. A: Arbeit u. Soziales 42,0; Verteidigung 11,0; Bundesschuld 9,0; zusammen 62. Quelle: Bundesfinanzministerium Infografik-Bezug Tabelle | Serie

|

|||||||||||||||||||||||||||||||

Sozialbeiträge 11.12.14 (517) |

dpa-Globus 6820: Die soziale Höchstlast Zum 1.1.2015 werden die Beitragsbemessungsgrenzen in den gesetzlichen Sozialversicherungen erhöht: In der Renten (RV)- u. Arbeitslosenversicherung (AV) in West- bzw. Ostdeutschland von 5950 auf 6050 bzw. von 5000 auf 5200; in der Kranken (KV)- u. Pflegeversicherung (PV) von 4050 auf 4125 €. Die Beitragssätze ändern sich wie folgt (in %, alt | neu): RV 18,9|18,7; KV 15,5| 14,6 + 0,9*; PV 2,05| 2,35**; AV: unverändert. Unterm Strich steigt die Summe der Abgaben in West- bzw. Ostdeutschland von rund 2014 auf 2049 bzw. 1806 auf 1865 €. * maximal möglicher Zusatzbeitrag, den Krankenkassen erheben können ** für Kinderlose ab 23 Jahre zusätzlich 0,25. Quelle: Bundesarbeitsministerium Infografik: Großansicht: Galerie Datentabellen: 2014 2015

|

|||||||||||||||||||||||||||||||

Lohnentwicklung 27.11.14 (522) |

dpa-Globus 6790: Die Lohn-Illusion Die Grafik zeigt die Entwicklung des durchschnittichen Monatverdiensts je Arbeitnehmer in Deutschland von 1991 bis 2014 (Angaben in €). Der Bruttolohn stieg von 1659 auf 2636 (+59 %), der Nettolohn* von 1159 auf 1753 ( +51 %), der Reallohn ** fiel dagegen von 1159 auf 1153 (-0,5 %). Ein Arbeitnehmer hat also heute im Durchschnitt nur knapp so viel Kaufkraft wie vor 23 Jahren. * Nettolohn = Bruttolohn - Steuern - Sozialabgaben ** Reallohn = preisbereinigter Nettolohn, also Berücksichtigung der Inflation Quelle: Statistisches Bundesamt, Globus Berechnungen Infografik: Großansicht: Galerie

|

|||||||||||||||||||||||||||||||

Sozialleistungen-2013 18.07.13 (510) |

dpa-Globus 5813 : Das soziale Netz Die Grafik listet 27 verschiedene Sozialleistungen im Jahr 2013, die zusammen rund 870 Mrd. Euro umfassen, rund 31 % des BIP (2810 Mrd.). Die mit weitem Abstand größten Aufwendungen entfallen auf die Renten- und Krankenversicherung mit einem Anteil von 30,4 bzw. 22,3 %, zusammen mehr als 50 %. Alle weiteren Leistungen haben einen Anteil unter 6 %: auf Rang 3 die Beamtenpensionen (5,5 %), gefolgt von Kindergeld + Familienlastenausgleich (4,8 %) und Grundsicherung für Arbeitssuche (4,6 %). Diese Top-5 umfassen zusammen etwas mehr als 2/3 aller Leistungen. Das viel diskutierte Ehegattensplitting rangiert mit 3,2 % (28,2 Mrd.) auf Platz 10. Infografik: Großansicht: Bezug Daten: Tabellenkalkulation (xls)

|

|||||||||||||||||||||||||||||||

|

3-mal Lohn DE 2012  04.04.13 (484) |

dpa-Globus 5597: Dreimal Lohn Die Summe Nettolohn + Steuern + Sozialabgaben wird mit "Arbeitnehmerentgelt" bezeichnet und nicht mit "Bruttolohn", wie die Bezeichnung "Brutto" suggeriert. Stattdessen ist der "Bruttolohn" jener Betrag, von dem prozentual Lohnsteuer und Sozialversicherungen berechnet werden. Grund für die missverständliche Bezeichnung ist die Aufteilung der Sozialabgaben in einen Arbeitgeber-(19,275 %) und Arbeitnehmeranteil (20,175 %), zusammen 39,45 %. Diese Aufteilung verschleiert die tatsächliche Abgabenhöhe, denn in der Lohnabrechnung taucht nur der Arbeitnehmeranteil auf. Auch nicht aufgeführt sind zusätzliche rund 1,3 % für die Unfallversicherung. Durchschnittswerte 2012 für abhängig Beschäftige: Arbeitnehmerentgelt 3101 € (100 %); Bruttolohn 2536 € (81,8 %); Nettolohn 1691 € (54,5 %). Vom ursprünglich Verdienten vereinnahmt der Staat also direkt 45,5 %, vom ausgezahlten Rest (54,5 % ) gehen dann durch Konsum weitere Steuern ab (u.a. Mehrwertsteuer, Energiesteuer, Stromsteuer: s. Steuerspirale (xls)). Nach Berechnungen von Stefan Homburg verbleibt letztendlich weniger als ein Drittel beim Arbeitnehmer. (Hintergrund: Abgabenquote) => Großansicht: Bezug | Serie

|

|||||||||||||||||||||||||||||||

Einkommensverteilung 14.02.13 (460) |

dpa-Globus : Einkommensverteilung 2012 in Deutschland Anteile der Haushalte mit einem monatlichen Nettoeinkommen (= Summe aller Einkünfte wie Lohn bzw. Gehalt, Rente, Mieteinnahmen, Kapitalerträge u.a. inkl. Sozialleistungen, abzgl. Steuern und Sozialabgaben) in Höhe von: [0: 14,2 % [1100: 11,8 % [1500: 14,6 % [2000:14,4 % [2600: 22,9 % [4000: 18,8 % [7500: 3,5 %. (Legende) (Quelle: GfK GeoMarketing) | Infografik

|

|||||||||||||||||||||||||||||||

Familien-Ehepaare-Foerderung. 05.02.13 (452) |

FR-Infografik: Staatliche Förderung von Ehepaaren und Familien 2010 Laut Zwischenbericht einer vom Familienministerium eingesetzten Gutachterkommission sind viele staatliche Leistungen zur Förderung von Ehepaaren und Familien wenig effektiv und oft sogar kontraproduktiv, vor allem jene, die sich nicht auf Familien mit Kindern beziehen, sondern nur auf Ehepaare, wie z.B. der umstrittende Splittingtarif für Ehepaare bei der Einkommensteuer, der alleine rund 10 % (20 Mrd.€) ausmacht. Aus diesem Anlass präsentiert die FR eine Grafik, in der die 156 Einzelmaßnahmen (Gesamtförderung 200,3 Mrd. €) gruppiert werden in 10 Leistungen für Familien (125,5 Mrd.€ = 62,7 %) und 5 Leistungen für Ehepaare (74,8 Mrd.€ = 37,3 %). => Datentabelle Die Grafik ist abgedruckt im Artikel: Kritik von den eigenen Experten [FR 05.02.13, S.7]. Sie fasst Daten zusammen aus der "Bestandsaufnahme der ehe- und familienbezogenen Leistungen" [pdf; BMFSFJ, ohne Datum]

|

|||||||||||||||||||||||||||||||

|

Einkommensteuer Tarif DE 2013  20.12.12 (451) |

dpa-Globus 5409: Einkommensteuertarif - Grenzsteuersatz 2013 Nach Vorgaben des Bundesverfassungsgerichts darf das Existenzminimum nicht besteuert werden, deshalb wird im Einkommensteuergesetz (EStG) ein sog. Grundfreibetrag festgelegt (2013: 8130; 2014: 8354), es wird also nur der Teil des Einkommens besteuert, der den Grundfreibetrag übersteigt. Wieviel Steuer zu zahlen ist, bestimmt der in §32 EStG definierte Steuertarif. Die Änderungsrate des Tarifs wird als "Grenzsteuersatz" bezeichnet und durch die Grafik dargestellt. Er steigt in der Progressionzone (8131 € - 52881 €) von 14 % (Eingangssteuersatz) auf 42 % (Spitzensteuersatz), dem Wert der folgenden Proportionalzone. Diese wurde 2007 noch einmal unterteilt durch Einführung der. sog. Reichensteuer: 45 % ab 250731 €. => Tabelle Großansicht: Bezug Großansicht: Galerie | Serie

|

|||||||||||||||||||||||||||||||

Lohn-Illusion 20.12.12 (443) |

dpa-Globus 5400: Die Lohn-Illusion Der durchschnittliche Bruttomonatsverdienst je Arbeitnehmer stieg von 1675 Euro im Jahr 1991 auf geschätzte 2536 Euro im Jahr 2012; auch der Nettolohn (nach Abzug von Steuern und Sozialversicherungsbeiträgen) stieg von 1174 auf 1692 Euro, der Reallohn (inflationsbereinigt, in Preisen von 1991) sank jedoch von 1174 auf 1137 Euro, die tatsächliche Kaufkraft sank also um 3,2 %. | Infografik | Serie | Zeitreihe

|

|||||||||||||||||||||||||||||||

Steuern-Abgaben 20.09.12 (420) |

FR-Grafik: Steuern und Abgaben in Deutschland Die Grafik bietet einige zentrale Daten aus dem Armuts-und Reichtumsbericht 2012. Steueraufkommen 2010 insgesamt 530,6 Mrd.€ , darunter in % (in Mrd.€): Einkommensteuer 38,6 (204,5); Umsatzsteuer 33,9 (180,0); vermögensbezogene Steuern 3,9 (21,0); sonstige Steuern 23,6 (125,1). Sozialabgaben 2011 insgesamt 518,8 Mrd. €, darunter: Arbeitgeber: Sozialbeiträge 192,6 + sonstige Kosten 81,7 Versicherte: Arbeitnehmer 183,7 + Selbständige 14,3 + sonstige Personen 46,6 Finanzierungsanteile des obersten Zehntels beim Haushaltsbruttoeinkommen in %: Einkommensteuer 54,0; Sozialversicherungsbeiträge 23,3; indirekte Steuern 19,4. Einkommensteuer-Spitzensatz in %: In Deutschland sank er von 57,0 im Jahr 1995 auf einen Tiefstwert von 44,3 in 2005 und stieg seitdem auf 47,5 in 2011. Zum Vergleich: Frankreich 46,7; Großbritannien 50,0; Dänemark 51,5; Niederlande 52,0; Schweden 56,4. Die Grafik ist abgedruckt im Artikel: Deutschlands Defizit bei der Umverteilung [FR 20.09.12]

|

|||||||||||||||||||||||||||||||

Einkommensteuer 23.08.12 (413) |

dpa-Globus 5171: Wer trägt welche Steuerlast Der Einkommensteuertarif ist in Deutschland progressiv: mit dem zu versteuernden Einkommen E steigt der Steuersatz von 0 % ( E ≤ 8004= Grundfreibetrag) bis auf den Höchstsatz von 45 % (E > 250730). Das unterste Fünftel der Einkommensbezieher bezahlt aufgrund des Grundfreibetrages und weiterer Freibeträge nahezu keine Einkommensteuer, das oberste Fünftel 71,1 %, darunter das oberste Zehntel bereits 54,6 %. Die Grafik stellt die Einkommensteuerverteilung mittels Dezilen dar, wobei die unteren beiden Dezile (unterstes Fünftel) zusammengefasst werden. Verteilung: [0:0,1 [8459:0,4 [14033:1,5 [20115:3,4 [26191:5,3 [32173:7,3 [39370:10,9 [50059:16,5 [69582:54,6 (Legende) Datenstand: 2011 | Infografik | Serie

|

|||||||||||||||||||||||||||||||

Steuerspirale-2011 14.06.12 (456) |

dpa-Globus 5019: Steuerspirale 2011 Im Jahr 2011 hat der Staat (Bund, Länder und Gemeinden) rund 1148 Mrd. € eingenommen, darunter 573 Mrd. € Steuern. Die Top 5- Steuerquellen (in Mrd. €): Umsatz-/Mehrwertsteuer 190,0; Lohnsteuer* 139,7; Gewerbesteuer 40,4; Energiesteuer 40,0; (veranlagte) Einkommensteuer 32,0 * Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik (missverständlich) als eigenständige Steuer dargestellt. | Infografik | Tabelle/Infos | Serie

|

|||||||||||||||||||||||||||||||

Staatshaushalt 29.03.12 (455) |

dpa-Globus : Staats-Finanzen: Öffentliche Haushalte 2008 - 2012 Die Einnahmen (untere blaue Kurve) waren im Zeitraum 2008-2012 immer kleiner als die Ausgaben. Laut Maastricht-Kriterien soll das Staatsdefizit 3 % vom BIP nicht überschreiten. Diese Vorgabe wurde im Zeitraum 2008 - 2012 zweimal verletzt: 2009: 3,2 %, 2010: 4,3 %. Für 2012 wird prognostiziert: 1180 Mrd. € Einnahmen - 1200 Mrd. € Ausgaben = - 20 Mrd. € Saldo (-0,8 % vom BIP). => Datentabelle [xls] Großansicht: Bezug

|

|||||||||||||||||||||||||||||||

Einkommensverteilung 26.01.12 (415) |

dpa-Globus : Einkommensverteilung in Deutschland 2011 Anteile (in %) der Haushalte mit einem monatlichen Nettoeinkommen * in Höhe von: [0: 14,1 [1100: 11,8 [1500: 14,4 [2000: 14,5 [2600: 23,2 [4000: 18,7 [7500: 3,4 (Legende) * Summe aller Einkünfte inkl. Sozialleistungen, Kapitalerträge u.a. abzgl. Steuern und Sozialabgaben Im Bundesländervergleich ist Berlin besonders von Niedrigeinkommen (< 1100 €) betroffen: knapp 1/4 aller Haushalte. Die höchste Einkommensklasse (> 7 500 €) kommt in Baden-Württemberg mit einem Anteil von 4,5 % am häufigsten vor. => Großansicht: Bezug

|

|||||||||||||||||||||||||||||||

Gini-Koeffizient-OECD 06.12.11 (369) |

FR-Grafik: Gini-Koeffizient der Einkommensungleichheit Der Gini-Koeffizient (auch Gini-Index genannt) misst das Ausmaß von Ungleichheit einer Verteilung - hier beim Einkommen - durch eine Zahl zwischen 0 (extreme Gleichheit: alle verdienen gleich viel) und 1 (extreme Ungleichheit: einer verdient alles). Die Tabellle listet die Gini-Koffezienten der Ungleichheit beim Einkommen in einer Auswahl von 18 von insgesamt 34 OECD-Ländern. Vergleichsweise ausgeglichene Gesellschaften sind gekennzeichnet durch einen Gini-Index bis etwa 0,25, den Deutschland noch 1985 hatte. Heute haben Slowenien, Dänemark, Norwegen, Schweden und Österreich Gini-Werte unter oder wenig über 0,25. Mit knapp 0,3 liegt Deutschland schon deutlich darüber, aber noch etwas unter dem OECD-Durchschnitt von 0,31. Werte ab 0,38 (USA) beschreiben bereits einen hohen Grad an Ungleichheit. Sehr starke Ungleichheit (Werte ab 0,4 ( z.B. Türkei 0,4; Chile 0,49) weisen meist nur Schwellen- und Entwicklungsländer auf. Die Grafik ist abgedruckt im Artikel: Unsoziales Deutschland [FR 06.12.11, S.12]

|

|||||||||||||||||||||||||||||||

Lohnentwicklung 01.12.11 (388) |

dpa-Globus : Die Lohn-Illusion Der durchschnittliche Bruttomonatsverdienst je Arbeitnehmer stieg von 1675 Euro im Jahr 1991 auf geschätzte 2453 Euro im Jahr 2011; auch der Nettolohn (nach Abzug von Steuern und Sozialversicherungsbeiträgen) stieg von 1174 auf 1626 Euro, der Reallohn (inflationsbereinigt, in Preisen von 1991) sank jedoch von 1174 auf 1115 Euro, die tatsächliche Kaufkraft sank also um 5 %. => Großansicht: Bezug Großansicht: Galerie

|

|||||||||||||||||||||||||||||||

Armut-Reichtum 24.11.11 (367) |

dpa-Globus : Die Schere zwischen Arm und Reich Die Grafik vergleicht die Anteile (in %) im Jahr 1997|2009 der Bevölkerungsschichten, gegliedert in 7 Gruppen anhand ihres monatlichen Haushaltseinkommens (E) im Verhältnis zum Durchschnitt (D), also anhand des Quotienten E/D: (1) > 2: 3,5|4,7 (2) 1,5-2: 7,6|7,9 (3) 1,25-1,5: 9,4|10,0 (4) 1-1,25: 20,4|17,3 (5) 0,75-1: 28,2|25,3 (6) 0,5-0,75: 23,5|24,4 (7) 0-0,5: 7,5|10,4. Die Anteile der reicheren Gruppen (1) bis (3) und der ärmeren Gruppen (6) und (7) stiegen auf Kosten der mittleren Gruppen (4) und (5), d.h. die Schere zwischen Reich und Arm hat sich weiter geöffnet. => Großansicht: Bezug

|

|||||||||||||||||||||||||||||||

Steuern-Abgaben-OECD 12.05.10 (241) |

FR-Grafik: Steuern- und Abgabenlast in Deutschland im Vergleich zur OECD Hohe Sozialabgaben bremsen laut OECD-Studie die Beschäftigung in Deutschland. Zwar liegt Deutschland mit einer Steuer- und Abgabenquote von 36,4 % am BIP im OECD-Durchschnitt, der Faktor Arbeit wird aber mit 51 % drastisch höher als im OECD-Mittel (36,4 %) belastet. Besonders hoch im Vergleich zur OECD werden alleinstehende Geringverdiener und Alleinerziehende belastet. Der Anteil der Sozialabgaben an den Staatseinnahmen ist mit 13,3 % ebenfalls höher als das OECD-Mittel 9 %. Die OECD empfiehlt daher, die Sozialsysteme stärker über Steuern zu finanzieren und dazu die Steuerbasis zu verbreitern sowie die Steuersätze z.B. beim Konsum und Grundbesitz zu erhöhen. => Großansicht/ Daten

|

|||||||||||||||||||||||||||||||

Staatsverschuldung-D 25.02.10 (236) |

dpa-Globus : Wege in den Schuldenstaat Die Grafik zeigt die Entwicklung der Neuverschuldung und der Staatsverschuldung von 1991 bis 2013. Laut Maastricht-Kriterien soll die Neuverschuldung 3,0 % des BIP nicht überschreiten. Diese Vorgabe wurde in der Vergangenheit bereits in 2 Phasen verletzt: 1995-96 und 2002-05, wo ein Defizitverfahren gegen Deutschland eingeleitet wurde, das aber 2007 wieder eingestellt wurde, da damals sogar ein kleiner Haushaltsüberschuss erzielt wurde. Infolge der internationalen Finanz- und Wirtschaftskrise stieg die Neuverschuldung 2009 jedoch drastisch auf 3,3 % des BIP an. 2010 wird mit einem Negativrekord von 5,5 % gerechnet. Die Maastricht-Schwelle von 3,0 % wird laut Prognosen frühestens 2013 erreicht werden. Bis auf 2 kurze Phasen (2000-01, 2006-07) stieg die Staatsverschuldung ständig, besonders ab 2009. Bis 2013 wird ein Anstieg auf 82 % des BIP prognostiziert, weit mehr als die Maastricht-Schwelle von 60 %, die bereits 2003 überschritten wurde. => Großansicht: Bezug Großansicht: Galerie

|

|||||||||||||||||||||||||||||||

Einkommen-Hartz-IV 18.02.10 (201) |

Tagesschau-Grafik: Wie sich Erwerbsarbeit auf das Nettoeinkommen auswirkt Der Anreiz für Arbeitslose, sich neue Arbeit zu suchen, ist laut einer neuen OECD-Studie in Deutschland im Vergleich zu anderen Staaten klein, weil schon bei geringem Verdienst relativ hohe Steuern und Abgaben erhoben werden. Die Infografik stellt das Gesamteinkommen ( Nettolohn + Transferleistungen in % des Durchschnittslohns) als Funktion des Bruttoverdienstes in % des Durchschnittlohns dar. Oberhalb von etwa 50 % Bruttoverdienst ergibt sich in etwa folgende Rangfolge im Kurvenverlauf: Irland, Frankreich, Schweden, Schweiz, Deutschland, d.h. im Vergleich dieser 5 Ländern lohnt es sich in Deutschland am wenigsten, einer Erwerbstätigkeit nachzugehen. Ganz anders in Irland: die Kurve liegt mit Abstand höher als alle anderen: Schon ab 20 % steigt die Kurve, bei etwa 50 % macht sie einen Sprung auf über 100 %, während sie in Deutschland noch bei 50 % stagniert. Erst ab etwa 65 % steigt die Kurve für Deutschland nennenswert, liegt aber am Ende um ca. 15 % unter der Schweiz, um 20 % unter Schweden, um 25 % unter Frankreich und 55 % unter Irland. Die Grafik ist eingelinkt im Artikel: Hartz-IV-Familien haben wenig Anreize zur Jobsuche [Tagesschau 18.02.10]

|

|||||||||||||||||||||||||||||||

Reallohn-1992-2009 21.01.10 (177) |

FR-Infografik: Reallohn-Entwicklung der Stundenlöhne 1992 - 2009 Laut aktuellen Daten des Statischen Bundesamtes stiegen die Bruttolöhne pro Stunde nominal um 2,9 %, real (abzüglich Inflationsrate) um 2,5 %, während die monatlichen Bruttolöhne um nominal 0,4 % und real um 0,8 % gesunken sind. Der Hauptgrund für diese ungleiche Entwicklung sind die Arbeitszeiten, die in Folge der Wirtschaftskrise stark gesunken sind. Die Grafik ist eingebettet im Artikel "Spielen die Löhne verrückt" [FR 21.1.10]

|

|||||||||||||||||||||||||||||||

| erstellt: 20.07.25/ zgh | Einkommensteuer |

0

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||

|

|

||||||||||||||||||||||

| Kontakt | über uns | Impressum | Haftungsausschluss | Copyright © 1999 - 2025 Agenda 21 Treffpunkt | |||