| Suchen | Themen | Lexikon |

| Register | Fächer | Datenbank |

| Medien | Links | Daten | |

| Projekte | Dokumente | ||

| Schule und Agenda 21 | |

| Lokale Agenda | Globale Agenda |

|

|

|

|

|||||||||||||||||||

| Kontakt | Haftungsausschluss |

|

|

|

|

|

|

|||||

| Daten/Statistiken | Einkommensteuer |

2024

2024

|

|

Drei Mal Lohn DE 2023  19.07.24 (2538) |

dpa-Globus 16985: Drei Mal Lohn: Arbeitnehmerentgelt, Bruttolohn, Nettolohn Bei der Lohnabrechnung von Arbeitnehmern werden drei Lohnbegriffe unterschieden. Das Arbeitnehmerentgelt (A) (kurz: Entgelt) ist in der VGR der gesamte Lohn des Arbeitnehmers, den der Arbeitgeber aufwenden muss. Vom Entgelt abgezogen werden die Sozialversicherungen (S) und die Lohnsteuer (L), übrig bleibt etwas mehr als die Hälfte, die als Nettolohn (N=A−S−L) ausgezahlt werden. Die Sozialversicherungen (S) werden aufgeteilt in einen Anteil der Arbeitgeber (Sg) und Arbeitnehmer (Sn), wobei nur Letzterer auf der Lohnabrechnung auftaucht, zusammen mit dem Bruttolohn (B=A−Sg). Durchschnittswerte 2023 (in €/Monat): Entgelt 4294 (100%); Bruttolohn 3539 (82,4%); Nettolohn 2426 (56,5 %). Vom Nettolohn gehen dann weitere Steuern ab (u.a.: Mehrwert-, Energie-, Grundsteuer: Steuerspirale ➔ ). Letztendlich verbleibt weniger als ein Drittel beim Arbeitnehmer (⤴). (Hintergrund: Abgabenquote, Lohnquote, Volkseinkommen) (Hinweis zgh): Für die Kaufkraft ist ein 4.Lohn wichtig, der Reallohn ƵR . Quelle: Statistisches Bundesamt | Infografik | Serie | Zeitreihe

|

||||||||||||||||||||||||||

|

Steuereinnahmen glo-16879  31.05.24 (2466) |

dpa-Globus 16879: Steuereinnahmen Im Jahr 2023 stiegen die Steuereinnahmen in Deutschland (Bund, Länder, Kommunen) um 2,3% auf einen neuen Rekordstand von 915,9 G€ ƵR , davon entfielen 75,4% auf die gemeinschaftlichen Steuern (u.a. Lohn-/Einkommensteuer, Umsatzsteuer) und 11,1% auf die Bundessteuern (u.a. Energiesteuer, Solidaritätszuschlag). (→ Steuerspirale) Quelle: BMF BMF BMF BMF | Infografik | Serie | Zeitreihe

|

||||||||||||||||||||||||||

|

Einkommensteuer DE 2019  17.05.24 (2461) |

dpa-Globus 16850: Wer zahlt wie viel Steuern? Die Grafik stellt die Einkommensteuerverteilung für das Jahr 2024* mittels Dezilen dar, wobei die beiden unteren zum untersten Fünftel zusammengefasst sind Das untere Fünftel mit einem zu versteuerndem Einkommen (zvE) unter 15.175 € zahlt nur 0,3 % der gesamten Einkommensteuer, denn laut BVG darf das Existenzminimum nicht besteuert werden. Daher wird nur das den Grundfreibetrag übersteigende Einkommen besteuert. Mit wachsendem zvE wächst der Anteil am Steueraufkommen bis auf 56,9 % beim obersten Dezil, denn in Deutschland ist der Steuertarif progressiv, allerdings nur bis zum Spitzensteuersatz von 45 %. Jedoch sind Reiche, deren Einkommen zum großen Teil aus Zinsen/ Dividenden besteht, von der Progression weitestgehend ausgenommen, denn Einkünfte aus Kapitalvermögen werden seit der Steuerreform 2009 nur noch pauschal mit der Abgeltungsteuer von 25 % besteuert.

Quelle: Bundesfinanzministerium | Infografik | Tabelle/Infos | Serie

|

||||||||||||||||||||||||||

|

Steuerspirale DE 2023  10.05.24 (2455) |

dpa-Globus 16835: Steuerspirale 2023 Im Jahr 2023 hat der Staat (Bund, Länder, Gemeinden) 915,9 G€ Steuern eingenommen (+2,3 % ggü.Vorjahr).

Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

||||||||||||||||||||||||||

|

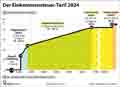

Einkommensteuer Grundtarif DE 2024  16.02.24 (2417) |

dpa-Globus 16671: Der Einkommensteuer-Tarif 2024 Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden außerdem die Eckwerte im Steuertarif etwas erhöht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise für fünf Zonen definiert:

Hinzu kommt der Solidaritätszuschlag (kurz: „Soli“, Abk. „SolZ“) auf einen Steuerbetrag über der Freigrenze 18.130 € bei zvE 68.412 € . Darüber ("Milderungszone" ↗pdf) steigt der Soli linear (Steigung 0,119) von 0% auf 5,5%, so dass ab zvE 105.507 € konstant 5,5% auf den vollen Steuerbetrag entfallen. Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates: 34,0% + 31,8% = 65,8% (2022) der gesamten Steuereinnahmen (➔). Quelle: BMF BMF | Infografik | Serie

|

||||||||||||||||||||||||||

| erstellt: 19.07.25/ zgh | Einkommensteuer |

2024

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||

|

|

||||||||||||||||||||||

| Kontakt | über uns | Impressum | Haftungsausschluss | Copyright © 1999 - 2025 Agenda 21 Treffpunkt | |||