Steuerspirale

DE 2022

28.04.23

(2328)

|

dpa-Globus 16083: Steuerspirale 2022

Im Jahr 2022 hat der Staat (Bund, Länder, Gemeinden) 895,7 G€ Steuern eingenommen (+7,5 % ggü.Vorjahr durch Konjunkturaufschwung nach der Coronakrise).

| Die Top2 | Top4 umfassen bereits 65,8% | 78,8% | | ➊ Lohn*-/Einkommensteuer | 34,0 | | ➌ Gewerbesteuer | 7,8 | | ➋ Umsatzsteuer | 31,8 | | ➍ Körperschaftsteuer | 5,2 | Summe | 65,8 | | Summe | 13,0 | Die restlichen 21,2% verteilen sich auf weitere 25 Steuerarten  . .

* Die Lohnsteuer ist vorab vom Lohn einbehaltene Einkommensteuer. Sie wird in der Grafik als eigenständige Steuer (Rang 2 nach Umsatzsteuer) dargestellt.

Quelle: Bundesministerium der Finanzen | Infografik | Tabelle/Infos | Serie

|

Einkommensteuer

Grundtarif 2023

06.01.23

(2310)

|

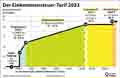

dpa-Globus 15856: Der Einkommensteuer-Tarif 2023

Damit das Existenzminimum steuerfrei bleibt, wird im Einkommensteuergesetz ($32a EStG) der Grundfreibetrag festgelegt, bis zu dem die Steuer null ist. Um die "Kalte Progression" abzumildern, wurden außerdem die Eckwerte im Steuertarif etwas erhöht. Die Grafik zeigt den Grenzsteuersatz-Verlauf. Er wird abschnittsweise für fünf Zonen definiert:

| | Zone | zu versteuerndes

Einkommen (zvE) | Grundtarif

Grenzsteuersatz in % |

| 0) | Nullzone |

≤ 10.908 €

| konstant 0% |

| 1) | Progressionszone I |

≤ 15.999 €

| linearer Anstieg von 14% auf 24% |

| 2) | Progressionszone II |

≤ 62.809 €

| linearer Anstieg von 24% auf 42% |

| 3) | Proportionalzone I |

≤ 277.825 €

| konstant 42% |

| 4) | Proportionalzone II |

> 277.825 €

| konstant 45% ("Reichensteuer") |

|

Grundtarif/ Splitting, Effektivsteuer, Grenzsteuer, Differenzsteuer →

Online-Rechner

|

Hinzu kommt der Solidaritätszuschlag (kurz: „Soli“) auf einen Steuerbetrag über der

Freigrenze 17.543 €

bei

zvE 65.516 €

.

Darüber ("Milderungszone") steigt der Soli von 0% auf 5,5%, so dass ab

zvE 101.411 €

konstant 5,5% auf den vollen Steuerbetrag entfallen.

Die Einkommensteuer (inkl. Lohnsteuer) und die Mehrwertsteuer sind die beiden mit Abstand ergiebigsten Steuerquellen des Staates:

rund 35%+30%=65% (2021)

der gesamten Steuereinnahmen (➔).

Quelle: BMF: Gesetz Statement von Christian Lindner | Infografik | Serie

|

2023

2023